|

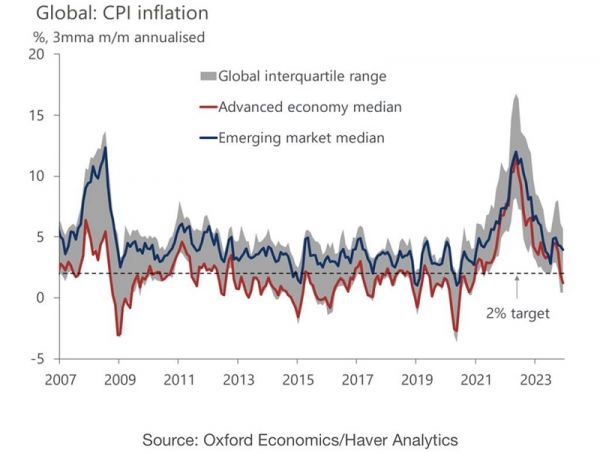

(综合报导)牛津经济研究院指出,两个强大因素带来全球整体通膨快速下降,其一为非能源工业品持续通货紧缩,其二则是近期的大宗商品价格下跌,也因此,困扰供应链逾两年的压力已经消散,生产者价格也跟着下降,现在就看最终端的消费商品价格通膨的减弱速度。

但牛津认为,各国央行仍对高通膨仍心存芥蒂,历经几年来飙高的通膨水准,现在的短期目标要先让货币政策「恢复信任度」,在面对国内价格压力依然较高、红海冲突带来航运中断风险,以及劳动市场无薪假人数不时增加的影响等状况,在调整利率政策、采取降息措施上持续保持谨慎态度。

此外,服务业通膨也十分顽固,牛津认为,这可能更真实地反映了国内经济的基本状况,更是各国央行考虑宽松货币政策时机的关键指标。

牛津研究团队指出,主要央行目前的态度仍高度偏向对抗通膨,任何放宽利率政策的举措都只会是渐进式,维持预测主调为「首次降息,要到今年年中才会出现」,比市场的普遍看法晚了一段时间。

全球高通膨的走低,非能源工业品最为明显,其约占整体消费者一篮子物价的四分之一。根据牛津研究团队推算,过去9个月来,已开发经济体的年化非能源工业品价格通膨率,下降1.3个百分点至3.4%,成为近几个月整体通膨回落的关键推动力。至于大宗商品价格近期的下降情况,去年10月中旬迄今,国际油、欧洲天然气和食品价格分别下降14%、34%、5%,带动整体通膨显著下降。

惟,红海航运袭击和巴拿马运河低水位的双重影响,使得今年第一季以来通膨风险转为上行,根据牛津的基准假设,估计美国通膨率将上升约0.2 个百分点,欧洲将上升0.3%。

2023年通膨率和2022年11月的预测,高出不到0.7 个百分点,且整体通膨率正在快速下降。(牛津经济研究院)

阅读: 98519

|